Tutti parlano di speculazione, ma pochi spiegano come funziona davvero. A Roma non è solo una questione di “palazzinari”. C’è stato un cambio di paradigma: l’abitare è diventato prodotto finanziario, il patrimonio pubblico è entrato nei fondi e la pianificazione è stata sostituita da procedure eccezionali.

Tutti parlano di speculazione, ma pochi spiegano come funziona davvero. A Roma non è solo una questione di “palazzinari”. C’è stato un cambio di paradigma: l’abitare è diventato prodotto finanziario, il patrimonio pubblico è entrato nei fondi e la pianificazione è stata sostituita da procedure eccezionali.

Questo articolo non vuole essere solo una denuncia, ma ambisce a smontare il meccanismo. Santa Palomba non è un caso isolato. È il modello.

E’ di questi giorni la notizia del piano di social housing annunciato da Gualtieri: “30mila case in 10 anni”. Sembra una cifra enorme. In realtà, se la si guarda con un minimo di struttura urbana, diventa molto meno impressionante. Roma ha circa 2,8 milioni di abitanti e la domanda abitativa reale, tra giovani, studenti, lavoratori precari, separazioni e nuovi nuclei familiari, è stimata da molti studi tra 120.000 e 150.000 alloggi mancanti. Gualtieri parla di 3.000 alloggi l’anno: una goccia nel mare. Se si guarda questo piano come una semplice politica abitativa, lo si fraintende completamente.

La questione urbanistica è decisiva. Le aree citate dall’Amministrazione sono Muratella, Selva Candida, Santa Palomba, Pietralata, Ostiense, Tor Vergata, Ostia e Flaminio, tutte aree già dentro strategie urbanistiche più ampie. E quando il Sindaco parla di “privati invitati a investire”, il punto è chiaro: la città non costruisce case popolari, ma crea le condizioni per l’investimento immobiliare privato.

Questo è, in fondo, il modello europeo del social housing degli ultimi vent’anni: non edilizia pubblica in senso classico, ma partnership pubblico-privato con canoni calmierati. A Roma, però, questo modello mostra subito i suoi limiti: il prezzo calmierato spesso non è davvero accessibile, le case finiscono nelle periferie estreme e la crisi degli affitti dentro la città esistente resta irrisolta. Il punto non è negare la fisiologia dei flussi temporanei in una metropoli moderna. Il punto è che, quando lo student housing viene organizzato quasi esclusivamente attraverso il modello SGR, una funzione urbana di servizio si trasforma in un dispositivo di estrazione di valore a danno della residenzialità stabile. A quel punto anche il social housing smette di essere una politica sociale imperfetta e diventa un’infrastruttura finanziaria. L’abitare non è più il fine pubblico, ma il mezzo tecnico attraverso cui stabilizzare capitali istituzionali e rendite.

Se si unisce il tema dell’abitare a quello della mobilità, il quadro è ancora più chiaro. Una casa senza trasporto rapido significa isolamento urbano. Una casa vicina a una metropolitana significa integrazione urbana. Quando Roma promette 30.000 case senza dire come le collega, il rischio è semplice: 30.000 nuove periferie.

Santa Palomba, per esempio, non è un’area “vuota” da urbanizzare. È già dentro un sistema territoriale molto preciso: il grande quadrante logistico-industriale, Pomezia-Ardea-Roma sud. Quel quadrante oggi concentra poli logistici legati alla via Ardeatina e alla Pontina, piattaforme distributive e magazzini, insediamenti industriali storici dell’area di Pomezia, il futuro termovalorizzatore di Roma e corridoi di traffico pesante verso il porto di Civitavecchia e il GRA. Non è semplicemente periferia: è una piattaforma produttiva metropolitana. Se lì si colloca social housing, si compie una scelta precisa: avvicinare l’abitare ai poli logistici e produttivi. È un modello che molte città europee oggi cercano di evitare, perché produce quartieri con bassa qualità urbana, forte dipendenza dall’automobile, esposizione a traffico pesante e impatti ambientali, popolazioni residenti spesso economicamente fragili. È, in fondo, una logica da Londra ottocentesca: l’abitare vicino alla produzione.

Le aree citate in questi ultimi giorni dal Campidoglio non sono casuali. Pietralata è una nuova centralità urbana, tra stadio, università, ferrovia e metro. Flaminio è un’area interna alla città consolidata, ad alta valorizzazione immobiliare. Muratella è un’area aeroportuale-direzionale. Santa Palomba e Tor Vergata stanno nel corridoio produttivo sud. Non siamo davanti ad un unico piano casa. Siamo davanti ad una mappa della trasformazione urbana di Roma, che mette nello stesso pacchetto comunicativo strategie completamente diverse. Vediamo con quali modelli.

Il primo modello è quello delle trasformazioni interne alla città consolidata. Flaminio è una delle aree più pregiate di Roma: qui il “social housing” è in realtà rigenerazione urbana ad alta valorizzazione immobiliare, tra ex caserme, aree pubbliche dismesse e operazioni di densificazione in un quartiere già servito da trasporto pubblico e servizi. Ostiense è un altro quadrante centrale di trasformazione: Roma Tre, spazi industriali dismessi, hub culturali. Qui l’housing è più facilmente legato a studentati e residenze temporanee che non alla crisi abitativa delle famiglie.

Il secondo modello è quello delle nuove centralità metropolitane. Pietralata è forse la trasformazione più strategica: nuova sede della Sapienza, ospedale, stadio, ferrovia, metro B. Qui il social housing può avere un senso sulla carta perché si inserisce in una centralità vera. Tor Vergata è un grande quadrante universitario e scientifico, con spazio disponibile, ma anche qui il problema resta quello dei trasporti, insufficienti rispetto alla scala degli interventi.

Il terzo modello è quello delle espansioni periferiche o logistiche, ed è il più problematico. Muratella, ex Fiera di Roma, è una grande area tra aeroporto, autostrade e direzionale Alitalia: più immobiliare che città. Selva Candida è periferia nord-ovest pura, cresciuta nella dipendenza dall’automobile e con servizi deboli. Santa Palomba è corridoio logistico-industriale verso Pomezia, con traffico pesante, grandi infrastrutture e il futuro termovalorizzatore. Ostia, infine, viene raccontata come area di sviluppo, ma il suo problema è opposto: è una città già costruita che non riesce a integrarsi davvero con Roma.

Quando Gualtieri promette 30.000 case, dunque, mescola tre politiche diverse: rigenerazione urbana centrale, nuove centralità universitarie, espansioni periferiche o logistiche. Le racconta come un unico grande piano casa, ma è proprio qui che il racconto politico si indebolisce.

Negli anni ’80 e 2000 Roma si è espansa con grandi quartieri privati: Ponte di Nona, Bufalotta, Tor Pagnotta, Malafede. Oggi il linguaggio cambia: non si parla più di espansione edilizia, ma di rigenerazione e social housing. La domanda, però, resta identica: chi costruirà queste case? Se dietro ci sono fondi immobiliari, SGR e grandi operatori, allora la storia urbanistica di Roma continua nello stesso solco. E se la si guarda in prospettiva, la continuità storica è evidente. Cambia il lessico, non il meccanismo: prima “espansione”, oggi “rigenerazione”, ma sempre grandi operatori che trasformano il suolo urbano attraverso strumenti finanziari sempre più sofisticati.

Negli ultimi trent’anni Roma si è espansa lungo assi immobiliari molto precisi, dove operano pochi grandi gruppi e una rete di fondi immobiliari. Quando l’Amministrazione dice “invitiamo i privati a investire” ad ascoltatore medio può sembrare una frase neutra, ma non lo è.

Malafede, Ponte di Nona, Tor Pagnotta sono state il prodotto di una precisa stagione urbanistica, quella delle convenzioni urbanistiche con grandi operatori privati. Il Comune pianificava l’espansione, il privato realizzava residenze, servizi e opere pubbliche. Sulla carta il meccanismo funzionava. Nella realtà, però, spesso è accaduto altro: le infrastrutture sono arrivate tardi (alcune mai arrivate), i servizi sono rimasti incompleti e la città è cresciuta per isole immobiliari.

Il caso Malafede che abbiamo raccontato negli ultimi anni (LINK) è stato esattamente questo. Quando oggi leggiamo “social housing con investimenti privati”, il modello non è così diverso: è lo stesso schema, aggiornato alla finanza immobiliare contemporanea. Non c’è più soltanto il costruttore classico, ma i fondi immobiliari, SGR, capitali previdenziali, partenariati pubblico-privato. È la finanziarizzazione dell’immobiliare.

Negli ultimi quindici o vent’anni, nel mercato immobiliare europeo, gli studentati sono diventati un business perché si sono collocati all’incrocio tra finanza immobiliare, politiche urbane e domanda abitativa giovane. Per i fondi sono un asset ideale: offrono rendita stabile e prevedibile, grazie a flussi di affitto costanti, basso rischio di morosità e possibilità di aggiornare spesso i prezzi.

C’è poi stata una seconda ragione: la regolazione urbanistica favorevole. In molte città lo student housing viene incentivato come risposta al diritto allo studio. Questo ha prodotto agevolazioni urbanistiche, cambi di destinazione d’uso più semplici, finanziamenti pubblici o fondi dedicati, diventando così un investimento quasi protetto.

La terza ragione è stata la crisi degli affitti nelle città universitarie. Quando gli affitti salgono, gli studenti diventano un mercato enorme e concentrato. Roma, Milano, Bologna, Firenze hanno decine di migliaia di studenti fuori sede. Dove c’è domanda concentrata, la finanza immobiliare arriva rapidamente. Ma il punto più importante è un altro: la finanziarizzazione della casa. Per i fondi immobiliari gli studentati sono un prodotto perfetto perché appartengono alla categoria del “residenziale alternativo”, insieme a senior housing, co-living e affitti brevi: rendita stabile e prevedibile, basso rischio di morosità e maggiore flessibilità dei canoni rispetto a una locazione familiare lunga.

Quando si parla di social housing, rigenerazione urbana e student housing, il linguaggio sembra sociale, ma per gli operatori immobiliari queste categorie sono soprattutto nuovi segmenti di mercato. E se in molte città gli studentati servono davvero, il loro sviluppo risponde sempre più (se non quasi esclusivamente) alla logica degli investitori prima che a quella del diritto all’abitare.

Per questo in molte città europee sta emergendo una critica forte: se si costruiscono molti studentati privati e poche case accessibili per i residenti, il risultato è una città pensata per flussi temporanei (studenti, turisti, lavoratori mobili) e sempre meno per chi ci vive stabilmente.

I fondi immobiliari cercano oggi soprattutto tre cose: student housing, affitti brevi, residenze temporanee, tutte forme di abitare più redditizie e flessibili della casa tradizionale. A Roma il mercato è enorme. La città ha circa 250.000–300.000 studenti universitari tra Sapienza, Roma Tre, Tor Vergata, LUISS, Cattolica e accademie varie. Gli studenti fuori sede sono stimati tra 90.000 e 120.000. I posti letto negli studentati ufficiali sono meno di 10.000. Questo vuol dire che il mercato è enorme e quasi vuoto, ed è esattamente il tipo di situazione che attira i fondi immobiliari.

Chi si sta muovendo davvero a Roma? Camplus, gruppo CEUR, è uno dei principali operatori italiani di student housing. A Roma è presente con strutture vicino alla Sapienza e alla LUISS. Hines, uno dei maggiori investitori immobiliari globali, guarda anche a Roma, spesso attraverso joint venture con fondi pensione e capitali internazionali. Stonehill/Beyoo, operatore internazionale di fascia alta, ha già investimenti importanti in Italia e considera Roma una città target. Poi c’è il mondo delle SGR italiane – DeA Capital Real Estate, Investire SGR, Fabrica SGR – che raccolgono capitali di assicurazioni, casse previdenziali e grandi investitori per indirizzarli verso operazioni immobiliari. Infine c’è CDP, attraverso il Fondo Investimenti per l’Abitare e altri veicoli immobiliari, formalmente pensati per l’housing accessibile, ma spesso attivi insieme ai fondi privati.

Gli studentati si concentrano sempre negli stessi quadranti: Sapienza/Tiburtina/Pietralata, Roma Tre/Ostiense/Marconi, LUISS/Parioli/Trieste, Tor Vergata. Sono aree dove si incrociano università, trasporto pubblico e disponibilità di immobili da riconvertire. Per la finanza immobiliare sono perfette: affitti più alti della residenza normale, contratti brevi, rotazione continua, rischio basso, facilitazioni urbanistiche. Più redditizi, in molti casi, delle case per famiglie.

Da qui nasce il conflitto urbano: la città si trasforma in un mercato immobiliare per popolazioni temporanee (studenti, turisti, lavoratori mobili, non residenti stabili), un tema entrato nel dibattito che oggi si fa a Barcellona, Lisbona, Amsterdam, Berlino. Roma, invece, continua a raccontare tutto questo solo come inclusione. L’amministrazione Gualtieri infatti sin dal suo insediamento fa politica urbana dentro il mercato immobiliare finendo per trasformare il mercato della casa. Non a caso al MIPIM, la più grande fiera immobiliare europea, Roma si presenta con lo slogan “Roma connects. People, places, opportunities”: il linguaggio tipico della valorizzazione immobiliare.

E’ noto che Gualtieri non ami confrontarsi nei convegni urbanistici e preferisca presenziare ai forum organizzati dal mondo immobiliare e della consulenza urbana (dal Roma Regeneration Forum al MIPIM di Cannes, dove il taglio è legato alla rigenerazione e agli investimenti), piuttosto che nei forum di urbanistica. Se saldiamo i documenti tecnici alle dichiarazioni rilasciate nelle fiere immobiliari internazionali come il MIPIM, si riesce a documentare lo slittamento del dibattito: dalla garanzia del diritto alla casa alla promozione della competizione tra città, dove il suolo pubblico viene offerto come prodotto a scaffale per il mercato globale.

Quali strumenti di pianificazione guidano queste trasformazioni? Come si integrano con mobilità, servizi e spazio pubblico? Chi definisce le priorità urbane: il piano o il mercato?

Edoardo Salzano, Astengo, Campos Venuti, Insolera avrebbero ricordato una cosa elementare: urbanistica e mercato immobiliare non stanno sullo stesso piano da mediare. L’urbanistica è infatti il potere pubblico di governo del territorio, nato proprio per limitare la rendita fondiaria e orientare lo sviluppo della città nell’interesse collettivo. La città è infatti un bene comune e la pianificazione decide dove e come si costruisce. Il mercato dovrebbe operare dentro quelle regole e invece accade il contrario. E’ così che la città diventa merce, oggetto di valorizzazione immobiliare, non progetto politico.

Evidentemente non ci sono bastati anni di deregolazione urbanistica, varianti negoziate, urbanistica contrattata, trasformazione della pianificazione in negoziazione con i privati. Continua a mancare la risposta alla domanda fondamentale: qual è il progetto di città che guida queste operazioni? La città è una questione politica e sociale, non un portafoglio di progetti immobiliari.

Un altro caso emblematico è quello Invimit. È di pochi giorni fa la notizia che Invimit gestirà 500 immobili di Roma Capitale, dal Colosseo a Centocelle. L’Assessore al Patrimonio del Comune di Roma, Tobia Zevi, lo presenta così: “Il loro valore può aumentare fino al 50%. Questo sta a dimostrare che la città pubblica può essere una grande infrastruttura di sviluppo”. Invimit è una SGR pubblica, controllata dal Ministero dell’Economia, nata nel 2013 per gestire e valorizzare il patrimonio immobiliare pubblico attraverso fondi immobiliari. Tradotto, il Comune non gestisce più direttamente quegli immobili, ma li aggrega in un fondo, il fondo viene gestito da una SGR professionale dove possono entrare investitori istituzionali e privati. Non è un dettaglio tecnico. È una scelta di modello di gestione urbana, anche perché Roma ha migliaia di immobili pubblici (caserme, uffici, edifici dismessi, terreni) e invece di gestirli direttamente li trasforma in operazioni di valorizzazione urbana.

Il linguaggio è sempre lo stesso. Molti progetti di social housing in Italia sono stati realizzati proprio attraverso fondi immobiliari, SGR e capitale istituzionale. Il passaggio Invimit rischia di diventare la piattaforma immobiliare per molte trasformazioni urbane: una strategia urbana basata su strumenti finanziari immobiliari.

In pratica la Capitale usa il patrimonio pubblico per attivare nuovi cicli immobiliari legati alla finanziarizzazione dell’abitare. La città cresce non dove serve, ma dove la rendita si attiva. E la nuova rendita urbana si attiva anche attraverso il social housing, che così perde progressivamente la sua funzione principale di risposta sociale.

La rendita dunque non è più soltanto fondiaria bensì immobiliare, patrimoniale e finanziaria, attuata mediante rigenerazione urbana, conversioni d’uso, gestione patrimoniale, finanziarizzazione dell’abitare.

Questo processo è conosciuto come financialization of housing. Uno dei riferimenti principali è Manuel Aalbers. La sua tesi è semplice e potente: la casa non è più soltanto un bene abitativo, ma un asset finanziario dentro circuiti globali di investimento. Anche David Harvey spiega che nelle economie contemporanee le città diventano luoghi privilegiati di assorbimento del capitale in eccesso. Quando il capitale cerca rendimento, si sposta verso immobiliare e trasformazioni urbane. Da qui nascono rigenerazione, gentrificazione, valorizzazione immobiliare. Nelle città italiane, in particolare, si sta affermando una nuova combinazione di fondi immobiliari, patrimonio pubblico valorizzato, housing sociale finanziarizzato. Non è più edilizia pubblica classica, ma un abitare intermediato da capitale istituzionale, cioè un prodotto immobiliare a rendimento moderato, ma stabile.

A Roma per altro il processo parte spesso proprio dal patrimonio pubblico: aree dismesse, valorizzazione, fondi immobiliari, sviluppo urbano. Comune e Stato dunque non sono più solo regolatori: diventano attivatori di valore immobiliare. E se in altre città la questione è la gentrificazione o l’espulsione sociale, nel caso romano il problema è che la città non espelle soltanto, ma sposta e ricolloca popolazioni dentro nuovi spazi della rendita.

Territori come Santa Palomba diventano quasi zone funzionali metropolitane.

Una politica abitativa dovrebbe partire dalla domanda sociale: quante famiglie, con quali redditi, con quali bisogni abitativi. Invece è diventata una politica di attivazione immobiliare che parte dall’offerta urbana: aree disponibili, capitale investibile, progetti di sviluppo. E non a caso questi annunci vengono fatti nei grandi eventi immobiliari. Per questo si fa sempre più ricorso al dispositivo degli eventi straordinari, come il Giubileo, PNRR, Olimpiadi ecc. Lo schema, da vent’anni, è sempre lo stesso: evento straordinario, poteri speciali, opere pubbliche accelerate, aumento dei valori immobiliari.

È l’urbanistica dell’eccezione permanente: la città si trasforma per ondate legate agli eventi, più che per pianificazione continua.

Che ad esempio il social housing possa diventare un sussidio all’offerta privata non è una novità. Gainsforth lo spiega bene. Ma il punto decisivo è vedere come questo avviene nei meccanismi amministrativi concreti: conferimento di aree pubbliche, strumenti urbanistici utilizzati, accordi pubblico-privato, fondi immobiliari specifici, soggetti attuatori. È lì che il discorso diventa serio.

L’atto quadro è la DAC n. 140 del 27 luglio 2023, il Piano strategico per il diritto all’abitare 2023-2026. È il testo richiamato negli atti successivi del Dipartimento e contiene già l’obiettivo di acquisire 1.500-2.000 nuove unità abitative al patrimonio capitolino, oltre a quelle in fitto passivo. La domanda allora è inevitabile: il Comune continua ad acquisire per poi trasferire gestione e valorizzazione ai fondi immobiliari?

Il 27 marzo 2025 Roma Capitale approva atti che danno attuazione alla DAC 140/2023 e insistono su due punti: scarsità di ERP e necessità di dotarsi di strumenti per reperire alloggi in locazione, compresi Osservatorio sulla condizione abitativa e Agenzia sociale dell’abitare. Il problema pubblico dichiarato è la carenza di ERP, la retorica del MIPIM, invece, si sposta su social housing e investitori.

La Determina QC/634/2025 del 10 marzo 2025 approva l’avviso pubblico per l’acquisto dal libero mercato di unità immobiliari da destinare all’edilizia residenziale sociale. Anche questo è un documento chiave: il Comune, invece di produrre direttamente edilizia, entra sul mercato per acquistare unità abitative. La successiva Determina n. 2371 del 5 agosto 2025 approva la graduatoria di quell’avviso.

Nel 2026, però, avviene un salto di scala. Roma Capitale, nel comunicato del 9 marzo 2026 sulla presenza al MIPIM, si presenta esplicitamente come città che crea “nuovo valore sociale ed economico” e partecipa a una fiera “di riferimento del real estate, dell’edilizia e del mercato immobiliare”. In parallelo, l’Agenzia del Demanio al MIPIM 2026 presenta a Tor Vergata progetti di social e student housing per attrarre investitori. La grammatica del 2026 è apertamente immobiliare. L’abitare entra pienamente nel circuito della valorizzazione degli asset pubblici.

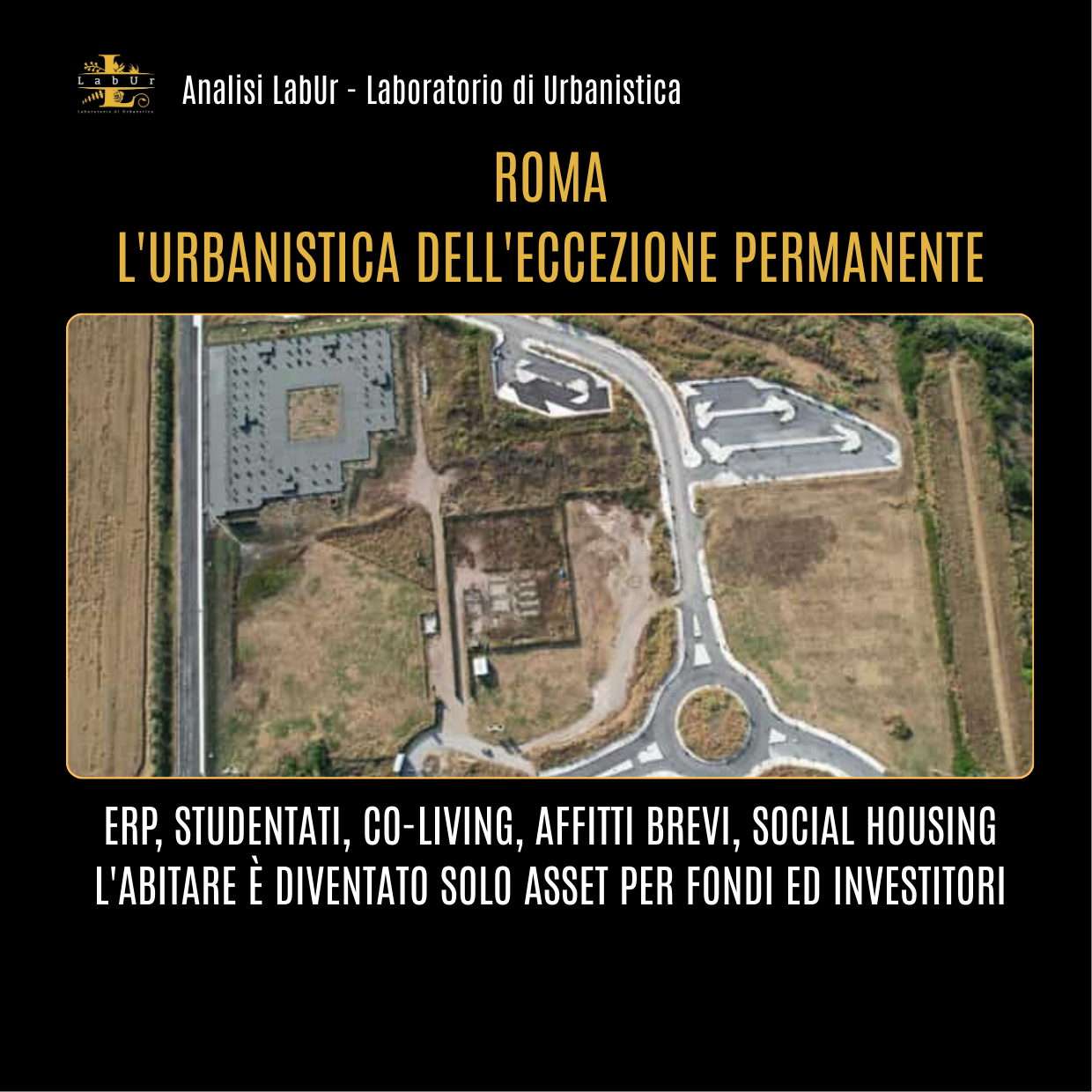

Questo quadro non è astratto. A Roma esiste già un caso in cui questi meccanismi si vedono chiaramente all’opera: Santa Palomba.

IL CASO SCUOLA SANTA PALOMBA

La radiografia del caso Santa Palomba mostra in concreto ciò che Gainsforth ha descritto in termini generali: il social housing come meccanismo di sussidio all’offerta privata. Qui si vede il meccanismo concreto di trasferimento del rischio e del suolo. Non a caso, la narrazione pubblica di questi giorni presenta l’intervento denominato ‘Prati Latini’, come una semplice ripartenza, senza entrare nel merito del modello urbanistico e finanziario che lo sostiene. Il soggetto attuatore non è il Comune, ma il Fondo Roma Housing, gestito da DeA Capital Real Estate SGR con partecipazione di CDP Immobiliare. La finanziarizzazione, qui, smette di essere teoria e diventa firma in calce a un atto.

Lo strumento è il Programma Integrato (PRINT), cioè l’atto amministrativo che consente di “integrare” interessi pubblici e privati. Invece di seguire il PRG, si costruisce una deroga negoziata. Il meccanismo del suolo è chiaro: in molti comparti, aree a destinazione servizi o industriale vengono trasformate in residenziale speciale attraverso varianti e convenzioni. Ed è nella convenzione che si nasconde il sussidio: il privato costruisce una quota di housing sociale, ma in cambio ottiene scomputo degli oneri e quote di edilizia libera o convenzionata che garantiscono il ritorno dell’investimento.

Santa Palomba è un caso scuola perché l’housing sociale nasce nel nulla infrastrutturale, rendendo il privato quasi l’unico vero gestore del territorio.

Nel 2018 il sito di Roma Capitale riporta il progetto di social housing “voluto da Roma Capitale e da CDP” con oltre 950 appartamenti. Un altro atto ufficiale dello stesso anno precisa che si tratta di circa 30.000 mq di superficie edificabile in diritto di superficie, quindi con proprietà pubblica mantenuta, e che il programma prevede quasi 1.000 appartamenti: più della metà in locazione calmierata per 15 anni, il 15% in affitto con riscatto e il 30% in vendita convenzionata.

Nella Determina QI/1955/2018 sul PRINT Santa Palomba compaiono, nero su bianco, CO.GE.SAN – Costruzioni Generali Santarelli come soggetto attuatore unico dell’intervento e DeA Capital Real Estate SGR come società di gestione del “Fondo Roma Santa Palomba SH”, subentrata a DeA Fimit. Nello stesso atto si legge il riferimento al trasferimento in diritto di superficie novantanovennale e alle garanzie fideiussorie per le opere di urbanizzazione sulla quota di SUL pubblica. Qui la finanziarizzazione dell’abitare diventa struttura procedurale.

Sul lato CDP c’è poi la cornice ufficiale del FIA – Fondo Investimenti per l’Abitare, che dichiara apertamente di investire nell’edilizia privata sociale per incrementare l’offerta di alloggi in locazione a canone calmierato e in vendita convenzionata, “a integrazione” delle politiche pubbliche. Questo consente di dire, con base documentale, che il social housing romano non è un corpo estraneo: è inserito dentro un’infrastruttura nazionale di investimento abitativo a capitale istituzionale.

Gli atti mostrano dunque che Santa Palomba è un caso emblematico di housing sociale costruito attraverso finanza immobiliare e urbanistica negoziata. Una domanda sorge spotanea: il termovalorizzatore ha inciso sull’equilibrio urbanistico ed economico dell’intervento?

LabUr, sul termovalorizzatore, ha da tempo documentato alcuni punti: la parziale inedificabilità di una quota rilevante dei terreni acquistati da AMA, il fatto che nell’atto notarile del 25 novembre 2022 il terreno sia stato trattato come edificabile mentre negli atti richiamati comparivono vincoli consortili e obblighi di non edificazione, la questione della particella 105 non inclusa correttamente nella ricognizione GE.CO. e la critica alla formula secondo cui l’AIA funzionerebbe come “variante urbanistica puntuale laddove necessario” (LINK).

LabUr ha anche mostrato che quelli che sembrano errori tecnici sono in realtà un metodo urbanistico. Secondo il PRG vigente, l’area di Santa Palomba non è idonea senza variante. La relazione GE.CO. sul termovalorizzatore lascia volutamente incerta la destinazione urbanistica, scaricando il problema sulla futura autorizzazione. È urbanistica dell’ora per domani. Per altro, sulla base del foglio d’impianto catastale georeferenziato, il 60% dei terreni edificabili ricadrebbe nel Comune di Albano e non in quello di Roma, mentre il 40% sarebbe inedificabile per l’atto d’obbligo.

In altre parole, sull’acquisto dell’area è esistito un problema serio di qualità e completezza dell’istruttoria urbanistica e notarile e la fattibilità urbanistica è stata trattata come se una futura variante o l’effetto sostitutivo dell’AIA potessero risolvere ex post criticità non sciolte ex ante. Il termovalorizzatore è stato quindi impostato dentro un quadrante amministrativamente fragile e controverso.

Ma andiamo oltre. Nei documenti del PAUR si legge che l’impianto viene autorizzato tramite procedura straordinaria, commissariale e art. 208, che comporta variante urbanistica automatica. Inoltre, viene ritenuto coerente con il PTPG perché l’area è considerata produttiva/logistica e viene inserito dentro un sistema metropolitano delle attività produttive. Il PAUR però non entra nel merito della residenzialità reale del quadrante. Non ci sono ad esempio analisi integrate su housing sociale, ERP, popolazione reale. Non c’è una valutazione unitaria tra politiche abitative, impianti rifiuti e pianificazione urbana. Nei documenti compare soltanto che l’area è dentro Programmi Integrati, ma il termovalorizzatore entra con una procedura che bypassa la pianificazione ordinaria. Solo che il PRINT dell’housing segue una logica urbanistica negoziata, il termovalorizzatore segue invece una logica commissariale straordinaria. Le due cose non si parlano.

A Santa Palomba, dunque, non esiste una pianificazione unitaria, ma procedure separate che insistono sullo stesso territorio senza mai essere valutate insieme.

COSA FANNO ALL’ESTERO

Il problema non è solo che Roma usa il social housing come leva immobiliare. Il problema è che lo fa dentro una città in cui il governo del territorio è sempre più sostituito da procedure eccezionali, piattaforme finanziarie e valorizzazione di asset. Non un progetto di città, ma una somma di operazioni. Nessuna pianificazione, ma attivazione di valore.

Questa, alla fine, è la questione: chi governa Roma? Il piano o il mercato?

All’opposto di quanto Roma sta facendo oggi, dove patrimonio pubblico e social housing vengono sempre più trattati come leve di attivazione immobiliare, è utile guardare i modelli europei che hanno scardinato il nesso tra abitare e speculazione.

In città come Vienna, il Comune non aliena il suolo ma lo concede a lungo termine a cooperative no-profit (modello cost-rent), dove l’affitto copre esclusivamente i costi di costruzione e gestione, eliminando il profitto finanziario. Esperienze come i Community Land Trusts di Bruxelles o le politiche di prelazione pubblica di Barcellona dimostrano che è possibile sottrarre stabilmente la casa al mercato, separando la proprietà del terreno (che resta bene comune) da quella delle mura, garantendo così un’accessibilità che non scada dopo quindici anni, ma che resti un patrimonio strutturale della città.